С 1 июля 2017 года вступили в силу изменения по НДС

Разделы

11 Июля 2017 00:00

С 1 июля 2017 года законодатели расширили перечень организаций, которые вправе использовать заявительный порядок возмещения НДС. Заявительный алгоритм возмещения данного налога основывается на том, что возврат суммы, заявленной в декларации по НДС, происходит еще до завершения камеральной налоговой проверки декларации.

Возмещать налог в заявительном порядке смогут те, у кого обязанность платить НДС обеспечена поручительством (подп. «а» ч. 5 ст. 2 Федерального закона от 30 ноября 2016 №401-ФЗ). Если в будущем возмещение окажется необоснованным, то поручитель будет обязан компенсировать бюджету расходы. Таким образом, риски, связанные с возмещением, берет на себя поручитель.

Поручитель должен соответствовать следующим требованиям:

- являться российской организацией;

- совокупная сумма налога на добавленную стоимость, акцизов, налога на прибыль организаций и налога на добычу полезных ископаемых, уплаченная поручителем в течение трех лет, предшествующих году, в котором представлено заявление о заключении договора поручительства, составляет не менее 7 миллиардов рублей;

- поручитель на дату представления заявления о заключении договора поручительств не имеет задолженности по уплате налогов, сборов, пеней и штрафов.

Срок действия договора поручительства для заявительного порядка возмещения НДС должен истекать не ранее чем через 10 месяцев со дня подачи налоговой декларации, в которой заявлена сумма НДС к возмещению, а также не может быть более одного года со дня заключения поручительства.

Также с 1 июля 2017 года в счете-фактуре необходимо указывать идентификатор государственного контракта, договора, соглашения (если они заключены). Для этого в документе появилась новая строка №8. В нее нужно внести идентификатор госконтракта на выполнение работ, оказание услуг или поставку товара, а также договора или соглашения о субсидиях, инвестициях из бюджета, или взносах в уставный капитал. Корректировочная счет-фактура, в свою очередь, с указанной выше даты дополняется строкой №5 с аналогичным названием.

Как рассчитать налог на имущество в отношении помещений в административно-деловых и торговых центрах

Начиная с 2015 года, налог на имущество в отношении некоторых объектов рассчитывается исходя из кадастровой стоимости. Это касается административно-деловых и торговых центров и помещений в них, а также нежилых помещений, назначение которых в соответствии с кадастровыми паспортами объектов недвижимости или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение (либо которые фактически используются для размещения) офисов, торговых объектов, объектов общественного питания и бытового обслуживания.

Перечень объектов, в отношении которых налоговая база определяется как кадастровая стоимость, на территории Республики Алтай, ежегодно, начиная с 2014 года, утверждается приказом Министерства природных ресурсов, экологии и имущественных отношений Республики Алтай.

В конце прошлого года приказом ведомства от 14 декабря 2016 года № 622 «Об определении перечня объектов недвижимого имущества, указанных в подпунктах 1 и 2 пункта 1 статьи 378.2 Налогового кодекса Российской Федерации, в отношении которых налоговая база определяется как кадастровая стоимость, на 2017 год» утвержден вышеуказанный Перечень на 2017 год. Стоит отметить, если здание определено административно-деловым или торговым центром и включено в Перечень, то все помещения в нем, принадлежащие одному или нескольким собственникам, подлежат налогообложению исходя из кадастровой стоимости вне зависимости от отсутствия этих помещений в Перечне.

В случае, если определена кадастровая стоимость указанного здания, но при этом кадастровая стоимость помещения не определена, налоговая база в отношении помещения определяется в соответствии с п.6 ст.378.2 Налогового кодекса как доля кадастровой стоимости здания, в котором находится помещение, соответствующая доле, которую составляет площадь помещения в общей площади здания.

В отношении помещений общего пользования здания, налогоплательщиком налога на имущество организаций признается лицо, на которое зарегистрированы соответствующие права на эти помещения.

Налоговая база в отношении объекта недвижимого имущества, находящегося в общей долевой собственности, определяется из кадастровой стоимости помещения, принадлежащего каждому налогоплательщику, пропорционально его доле в праве общей собственности, а в отношении объекта недвижимого имущества, находящегося в общей совместной собственности – в равных долях.

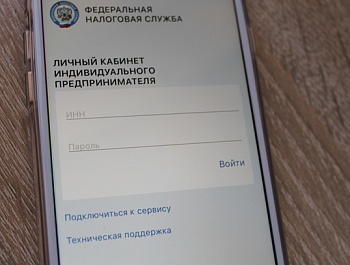

Новое мобильное приложение поможет оперативно решить бизнес-задачи

Уже сегодня налогоплательщики – индивидуальные предприниматели могут оценить тот функционал, который недавно стал доступен им с помощью мобильного приложения сервиса «Личный кабинет налогоплательщика индивидуального предпринимателя». Оно создано для платформ iOS и Андроид и доступно для скачивания в AppStore и GooglePlay, а также на официальном сайте ФНС России на странице сервиса «Личный кабинет налогоплательщика индивидуального предпринимателя»». Для авторизации в нем можно использовать те же логин и пароль, что применяются для входа в сервис «Личный кабинет налогоплательщика для физических лиц». Широкий спектр возможностей мобильного приложения «Личный кабинет индивидуального предпринимателя» включает в себя следующие основные позиции: получение выписки из ЕГРИП в отношении самого себя, а также сведения обо всех постановках на учет в налоговых органах; получение актуальной информации о налоговой задолженности, суммах начисленных и уплаченных налоговых платежей, наличии переплат, решениях налоговых органов о зачете и возврате излишне уплаченных (излишне взысканных) сумм, об урегулированной задолженности, о неисполненных налогоплательщиком требованиях на уплату налога и других обязательных платежей, а также мерах принудительного взыскания задолженности.

Помимо этого, в мобильном приложении индивидуальный предприниматель может просматривать сведения о применяемой системе налогообложения, о ККТ, отслеживать информацию о прохождении своих документов.

При обнаружении недостоверных данных о постановке на учет, отображаемых в личном кабинете, предусмотрена вкладка «Обратная связь» для обращения в налоговый орган с целью их актуализации.

Новое мобильное приложение сервиса «Личный кабинет индивидуального предпринимателя»» - это функциональный инструмент для успешного ведения бизнеса!

О порядке заполнения расчетов по страховым взносам

Управление ФНС России по Республике Алтай в связи с многочисленными обращениями плательщиков страховых взносов по вопросу заполнения расчетов по страховым взносам разъясняет порядок заполнения расчета в части взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

1. Отражение в расчете сумм расходов, возмещенных территориальными органами Фонда социального страхования Российской Федерации (далее – ФСС России).

В расчет по страховым взносам (форма расчета утверждена приказом ФНС России от 10 октября 2016 года №ММВ-7-11/551@ и вступила в силу с 01 января 2017 года) включаются сведения, служащие основанием для исчисления и уплаты страховых взносов за отчетные периоды, начиная с 1 квартала 2017 года, в частности, сведения о суммах расходов плательщика на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, возмещенных территориальными органами ФСС России за отчетные периоды, начиная с 1 квартала 2017 года. Суммы расходов, возмещенные территориальными органами ФСС России за отчетные периоды до 2017 года, в расчете не отражаются.

Кроме того, если возмещение сумм расходов плательщика осуществляется в одном отчетном периоде по расходам, произведенным в другом отчетном периоде, необходимо в расчете отражать данные суммы в том отчетном периоде (месяце), в котором территориальными органами ФСС России осуществлено указанное возмещение.

2. Заполнение расчета плательщиками после перехода на выплату пособий по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством напрямую территориальными органами ФСС России.

В соответствии с Постановлением Правительства Российской Федерации от 21.04.2011 №294 в Республике Алтай переход на выплату пособий по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством напрямую территориальными органами ФСС России (прямые выплаты) осуществлен с 01 июля 2017 года.

Таким образом, плательщики страховых взносов, состоящие на учете на территории Республики Алтай, с 01.07.2017 расходов на выплату страхового обеспечения на случай временной нетрудоспособности и в связи с материнством не производят, соответственно, приложения №3 и №4 к разделу 1 расчета не заполняют и в состав представляемого ими в налоговые органы расчета не включают.

Так же обращаем внимание, что до 01.07.2017 в Республике Алтай действовала зачетная система выплат указанных пособий. Таким образом, в расчетах по страховым взносам за 1 и 2 квартал 2017 года признак выплат должен быть указан «2 - зачетная система».

![]()

Возмещать налог в заявительном порядке смогут те, у кого обязанность платить НДС обеспечена поручительством (подп. «а» ч. 5 ст. 2 Федерального закона от 30 ноября 2016 №401-ФЗ). Если в будущем возмещение окажется необоснованным, то поручитель будет обязан компенсировать бюджету расходы. Таким образом, риски, связанные с возмещением, берет на себя поручитель.

Поручитель должен соответствовать следующим требованиям:

- являться российской организацией;

- совокупная сумма налога на добавленную стоимость, акцизов, налога на прибыль организаций и налога на добычу полезных ископаемых, уплаченная поручителем в течение трех лет, предшествующих году, в котором представлено заявление о заключении договора поручительства, составляет не менее 7 миллиардов рублей;

- поручитель на дату представления заявления о заключении договора поручительств не имеет задолженности по уплате налогов, сборов, пеней и штрафов.

Срок действия договора поручительства для заявительного порядка возмещения НДС должен истекать не ранее чем через 10 месяцев со дня подачи налоговой декларации, в которой заявлена сумма НДС к возмещению, а также не может быть более одного года со дня заключения поручительства.

Также с 1 июля 2017 года в счете-фактуре необходимо указывать идентификатор государственного контракта, договора, соглашения (если они заключены). Для этого в документе появилась новая строка №8. В нее нужно внести идентификатор госконтракта на выполнение работ, оказание услуг или поставку товара, а также договора или соглашения о субсидиях, инвестициях из бюджета, или взносах в уставный капитал. Корректировочная счет-фактура, в свою очередь, с указанной выше даты дополняется строкой №5 с аналогичным названием.

Как рассчитать налог на имущество в отношении помещений в административно-деловых и торговых центрах

Начиная с 2015 года, налог на имущество в отношении некоторых объектов рассчитывается исходя из кадастровой стоимости. Это касается административно-деловых и торговых центров и помещений в них, а также нежилых помещений, назначение которых в соответствии с кадастровыми паспортами объектов недвижимости или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение (либо которые фактически используются для размещения) офисов, торговых объектов, объектов общественного питания и бытового обслуживания.

Перечень объектов, в отношении которых налоговая база определяется как кадастровая стоимость, на территории Республики Алтай, ежегодно, начиная с 2014 года, утверждается приказом Министерства природных ресурсов, экологии и имущественных отношений Республики Алтай.

В конце прошлого года приказом ведомства от 14 декабря 2016 года № 622 «Об определении перечня объектов недвижимого имущества, указанных в подпунктах 1 и 2 пункта 1 статьи 378.2 Налогового кодекса Российской Федерации, в отношении которых налоговая база определяется как кадастровая стоимость, на 2017 год» утвержден вышеуказанный Перечень на 2017 год. Стоит отметить, если здание определено административно-деловым или торговым центром и включено в Перечень, то все помещения в нем, принадлежащие одному или нескольким собственникам, подлежат налогообложению исходя из кадастровой стоимости вне зависимости от отсутствия этих помещений в Перечне.

В случае, если определена кадастровая стоимость указанного здания, но при этом кадастровая стоимость помещения не определена, налоговая база в отношении помещения определяется в соответствии с п.6 ст.378.2 Налогового кодекса как доля кадастровой стоимости здания, в котором находится помещение, соответствующая доле, которую составляет площадь помещения в общей площади здания.

В отношении помещений общего пользования здания, налогоплательщиком налога на имущество организаций признается лицо, на которое зарегистрированы соответствующие права на эти помещения.

Налоговая база в отношении объекта недвижимого имущества, находящегося в общей долевой собственности, определяется из кадастровой стоимости помещения, принадлежащего каждому налогоплательщику, пропорционально его доле в праве общей собственности, а в отношении объекта недвижимого имущества, находящегося в общей совместной собственности – в равных долях.

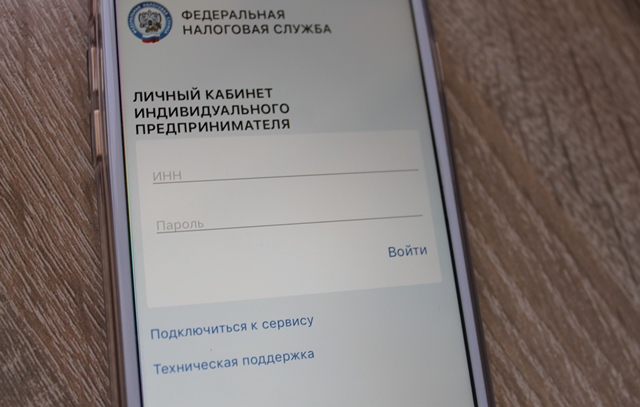

Новое мобильное приложение поможет оперативно решить бизнес-задачи

Уже сегодня налогоплательщики – индивидуальные предприниматели могут оценить тот функционал, который недавно стал доступен им с помощью мобильного приложения сервиса «Личный кабинет налогоплательщика индивидуального предпринимателя». Оно создано для платформ iOS и Андроид и доступно для скачивания в AppStore и GooglePlay, а также на официальном сайте ФНС России на странице сервиса «Личный кабинет налогоплательщика индивидуального предпринимателя»». Для авторизации в нем можно использовать те же логин и пароль, что применяются для входа в сервис «Личный кабинет налогоплательщика для физических лиц». Широкий спектр возможностей мобильного приложения «Личный кабинет индивидуального предпринимателя» включает в себя следующие основные позиции: получение выписки из ЕГРИП в отношении самого себя, а также сведения обо всех постановках на учет в налоговых органах; получение актуальной информации о налоговой задолженности, суммах начисленных и уплаченных налоговых платежей, наличии переплат, решениях налоговых органов о зачете и возврате излишне уплаченных (излишне взысканных) сумм, об урегулированной задолженности, о неисполненных налогоплательщиком требованиях на уплату налога и других обязательных платежей, а также мерах принудительного взыскания задолженности.

Помимо этого, в мобильном приложении индивидуальный предприниматель может просматривать сведения о применяемой системе налогообложения, о ККТ, отслеживать информацию о прохождении своих документов.

При обнаружении недостоверных данных о постановке на учет, отображаемых в личном кабинете, предусмотрена вкладка «Обратная связь» для обращения в налоговый орган с целью их актуализации.

Новое мобильное приложение сервиса «Личный кабинет индивидуального предпринимателя»» - это функциональный инструмент для успешного ведения бизнеса!

О порядке заполнения расчетов по страховым взносам

Управление ФНС России по Республике Алтай в связи с многочисленными обращениями плательщиков страховых взносов по вопросу заполнения расчетов по страховым взносам разъясняет порядок заполнения расчета в части взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

1. Отражение в расчете сумм расходов, возмещенных территориальными органами Фонда социального страхования Российской Федерации (далее – ФСС России).

В расчет по страховым взносам (форма расчета утверждена приказом ФНС России от 10 октября 2016 года №ММВ-7-11/551@ и вступила в силу с 01 января 2017 года) включаются сведения, служащие основанием для исчисления и уплаты страховых взносов за отчетные периоды, начиная с 1 квартала 2017 года, в частности, сведения о суммах расходов плательщика на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, возмещенных территориальными органами ФСС России за отчетные периоды, начиная с 1 квартала 2017 года. Суммы расходов, возмещенные территориальными органами ФСС России за отчетные периоды до 2017 года, в расчете не отражаются.

Кроме того, если возмещение сумм расходов плательщика осуществляется в одном отчетном периоде по расходам, произведенным в другом отчетном периоде, необходимо в расчете отражать данные суммы в том отчетном периоде (месяце), в котором территориальными органами ФСС России осуществлено указанное возмещение.

2. Заполнение расчета плательщиками после перехода на выплату пособий по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством напрямую территориальными органами ФСС России.

В соответствии с Постановлением Правительства Российской Федерации от 21.04.2011 №294 в Республике Алтай переход на выплату пособий по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством напрямую территориальными органами ФСС России (прямые выплаты) осуществлен с 01 июля 2017 года.

Таким образом, плательщики страховых взносов, состоящие на учете на территории Республики Алтай, с 01.07.2017 расходов на выплату страхового обеспечения на случай временной нетрудоспособности и в связи с материнством не производят, соответственно, приложения №3 и №4 к разделу 1 расчета не заполняют и в состав представляемого ими в налоговые органы расчета не включают.

Так же обращаем внимание, что до 01.07.2017 в Республике Алтай действовала зачетная система выплат указанных пособий. Таким образом, в расчетах по страховым взносам за 1 и 2 квартал 2017 года признак выплат должен быть указан «2 - зачетная система».

Фотографии

Задать вопрос

Разделы

Документы

03 Апреля 2024 06:24

О проведении субботника по благоустройству и санитарной очистке на территории МО «Кош-Агачский район»Скачать312.8 Кбайт

03 Апреля 2024 06:19

О проведении двухмесячника по благоустройству, санитарной очистке и озеленению в весенний период на территории МО «Кош-Агачского район»Скачать233 Кбайт